Caramba, mas que mês excepcional. Além de ter recebido receitas extraordinárias na ordem de R$3.350,00, apliquei praticamente todo meu salário (R$3.000,00) em PIBBs. Pra completar, a bolsa subiu bastante em Abril, o que contribuiu muuuuito pra esse aumento vertiginoso. Pela primeira vez na minha vida meu patrimônio supera os R$50.000,00 !!!!!! Sentimento maravilhoso esse !!!

Gráfico do meu patrimônio e projeção de acordo com o plano:

Isso significa que graças a este mês excepcional eu estou cerca de 3 meses adiantado. Essa folga me dá uma "gordura" razoável para que mesmo que a bolsa caia entre 10 e 15% eu ainda me mantenha dentro do objetivo.

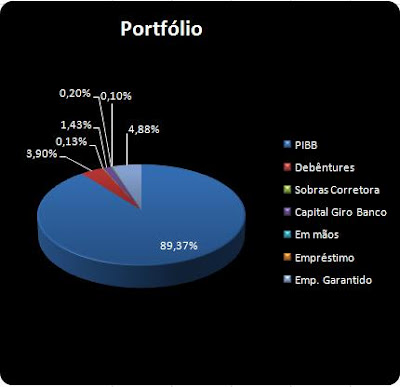

Agora o portfolio:

Tudo dentro do projetado... cerca de 90% em PIBBs e cerca de 10% em RF.

Agora o portfolio em valores:

Mesmo com minha rentabilidade pífia anual (-10,08% quando deveria ser cerca de +15%) ainda consegui ficar acima das minhas projeções em virtude dos aportes acima do planejado. Apesar de tal rentabilidade, continuo completamente confiante em meu porfolio, visto que aplicações em bolsa são para longo prazo. Acredito que ao longo dos anos meu ROI anual geral ficará acima do CDI.

Notas relevantes:

- Com o dinheiro do meu salário comprei ontem 43 PIBBs a R$69,46 cada.

- O valor das debêntures ainda não está corrigido, pois a data de liquidação é apenas em 04/05.

A partir do mês que vem, colocarei também em números exatos minhas RECEITAS, DESPESAS, ROI RF, ROI RV (o único que tenho hoje) e ROI global (que é o que interessa).Gráfico do meu patrimônio e projeção de acordo com o plano:

Isso significa que graças a este mês excepcional eu estou cerca de 3 meses adiantado. Essa folga me dá uma "gordura" razoável para que mesmo que a bolsa caia entre 10 e 15% eu ainda me mantenha dentro do objetivo.

Agora o portfolio:

Tudo dentro do projetado... cerca de 90% em PIBBs e cerca de 10% em RF.

Agora o portfolio em valores:

Mesmo com minha rentabilidade pífia anual (-10,08% quando deveria ser cerca de +15%) ainda consegui ficar acima das minhas projeções em virtude dos aportes acima do planejado. Apesar de tal rentabilidade, continuo completamente confiante em meu porfolio, visto que aplicações em bolsa são para longo prazo. Acredito que ao longo dos anos meu ROI anual geral ficará acima do CDI.

Notas relevantes:

- Com o dinheiro do meu salário comprei ontem 43 PIBBs a R$69,46 cada.

- O valor das debêntures ainda não está corrigido, pois a data de liquidação é apenas em 04/05.

Aliás, pensando bem... eu bem que poderia vender tudo e comprar um carro bacana! :P :P :P